Wil jij je pensioen voor later regelen? Dan is Persoonlijk pensioen misschien iets voor jou. Je belegt met belastingvoordeel. Voor zzp’ers en dga's. Of als je geen pensioen opbouwt via je werkgever. Bereken je mogelijke resultaat.

Beleggen kent risico’s en kosten. Je kunt (een deel van) je inleg verliezen. De waarde van je beleggingen kan stijgen, maar ook dalen. De uiteindelijke waarde van je beleggingen op je pensioendatum hangt af van de behaalde beleggingsresultaten.

- Geen eenmalige kosten.

- Administratiekosten: elk jaar 0,4% van de waarde van je beleggingen. Maximaal € 64 per 3 maanden. Hiervoor krijg je online toegang en geven we jouw opdrachten door. Ook informeren we je over jouw (lijfrente)beleggingsrekening. Elke 3 maanden verkopen we een deel van je beleggingen, zodat je deze kosten betaalt.

- Beheervergoeding: elk jaar 0,25% van de waarde van je beleggingen. Dit zijn kosten voor het beheer van het fondsvermogen. Deze kosten worden in de koers verrekend.

- Servicevergoeding: elk jaar 0,05% van de waarde van je beleggingen. Dit zijn kosten voor bijvoorbeeld de administratie. Deze kosten worden in de koers verrekend.

- Instapkosten (inschatting): 0,15% opslag op de koers als je inlegt.

- Uitstapkosten (inschatting): 0,10% opslag op de koers. Bijvoorbeeld als je opdracht geeft om jouw beleggingen te verkopen. Of als je van fonds wilt wisselen.

- Transactiekosten (inschatting): 0,03% van de waarde van je beleggingen. Dit zijn kosten die het fonds maakt voor het kopen en verkopen van beleggingen.

- Beheervergoeding: elk jaar 0,10% van de waarde van je beleggingen. Deze kosten worden in de koers verrekend.

- Geen in- en uitstapkosten.

- Transactiekosten (inschatting): 0,03% van de waarde van je beleggingen.

Benieuwd hoeveel euro je elk jaar aan kosten kwijt bent? Bekijk de informatie en rekenvoorbeelden in de brochure Kosten Persoonlijk pensioen.

Je kunt kiezen uit 3 mixfondsen en 1 geldmarktfonds. Je bepaalt zelf in welk fonds je wil beleggen. Je geld wordt altijd gespreid over verschillende beleggingen. Dat is belangrijk. Zo is je risico op verlies kleiner.

De ASR Vooruit Mixfondsen worden beheerd door een gespecialiseerd beleggingsteam van a.s.r. vermogensbeheer. Het geldmarktfonds The Euro Liquidity Fund wordt beheerd door Northern Trust.

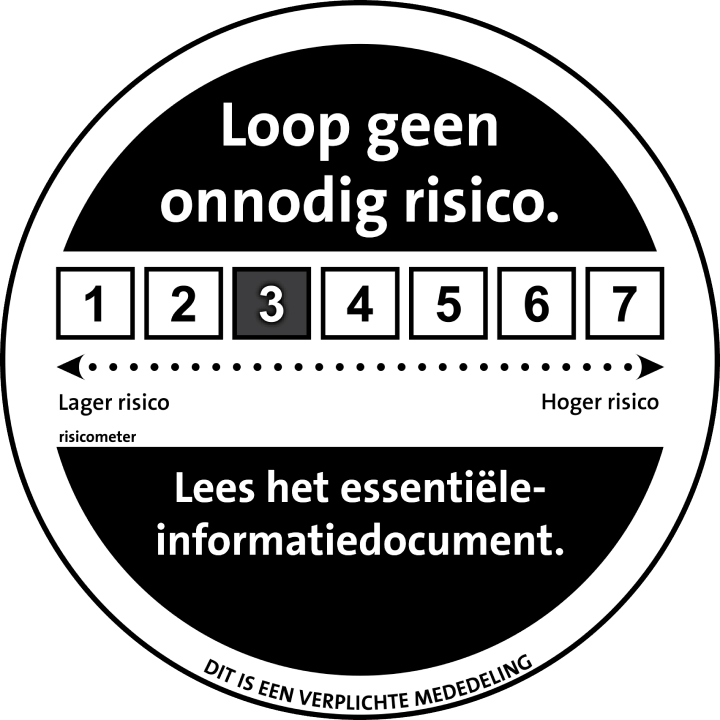

De ASR Vooruit Mixfondsen zijn 'mandjes' met verschillende beleggingsfondsen. Denk aan aandelen- en obligatiefondsen en een klein deel hypotheekfondsen. Ieder fonds heeft een andere verhouding tussen aandelen- en obligatiefondsen. Hoe meer aandelenfondsen, hoe hoger het risico op verlies. Maar de kans op rendement is hoger.

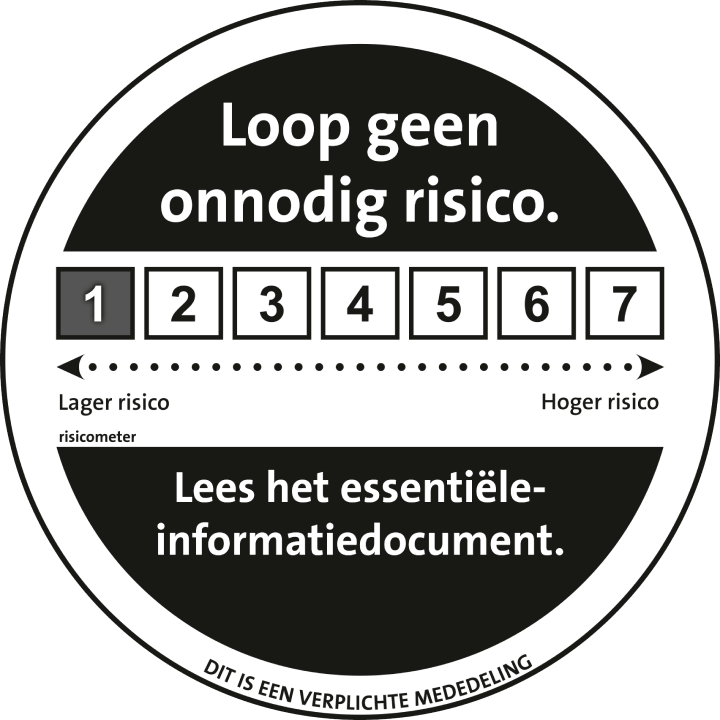

Het geldmarktfonds The Euro Liquidity Fund van Northern Trust is ook een beleggingsfonds. Maar dan met verschillende soorten beleggingen die een laag risico hebben en een korte looptijd. Denk aan staats- en bedrijfsobligaties van hoge kwaliteit. Of aan deposito’s van bijvoorbeeld banken of verzekeraars. Bij het geldmarktfonds is het risico het laagst. Maar ook het verwachte rendement is laag.

Northern Trust

The Euro Liquidity Fund

- 100% kortlopende beleggingen

- Vanaf 3 jaar beleggen

ASR Vooruit

Mixfonds Defensief

- 30% aandelen, 70% obligaties

- 5 - 10 jaar beleggen

ASR Vooruit

Mixfonds Neutraal

- 50% aandelen, 50% obligaties

- 10 - 15 jaar beleggen

ASR Vooruit

Mixfonds Offensief

- 70% aandelen, 30% obligaties

- 15 - 25 jaar beleggen

Klik op ‘Bekijk het fonds en de koers’ voor meer informatie. Bekijk daar ook deze documenten voordat je een beleggingsbeslissing neemt: het ‘Essentiële-informatiedocument’ en het ‘Prospectus’.

Je kunt altijd van beleggingsfonds wisselen. Dit regel je online en duurt ongeveer 6 werkdagen. Al je beleggingen worden dan verkocht. Met de opbrengst worden beleggingen in het nieuwe fonds gekocht. Let op: de ASR Vooruit Mixfondsen rekenen wel ‘in- en uitstapkosten’.

Geen automatische risicoafbouw

Wil je minder risico lopen als je dichter bij je einddatum komt? Onthoud dan dat je dit zelf moet regelen. Persoonlijk pensioen heeft geen automatische risicoafbouw, of lifecyclebeleggen. Je kunt wel altijd zelf kiezen voor een beleggingsfonds met minder risico.

Je hebt mogelijk belastingvoordeel bij het opbouwen van pensioen. Het bedrag dat je inlegt via Persoonlijk pensioen kun je aftrekken van je inkomen. Hierdoor betaal je minder inkomstenbelasting. Er geldt wel een maximum per jaar. Dit heet je ‘jaarruimte’.

Stel: je hebt in 2026 een inkomen van € 38.000 bruto per jaar. Daar moet je 35,75% belasting over betalen. Je hebt uitgerekend dat je een jaarruimte van € 5.648* hebt. Je legt € 5.000 in. Je mag dan bij je belastingaangifte over het jaar 2026 de betaalde belasting over deze € 5.000 terugvragen. Je belastingvoordeel is dan maximaal € 5.000 * 35,75% = € 1.788.

*Benieuwd hoe je zelf je jaarruimte berekent? Neem je bruto-inkomen van het vorige jaar. Bijvoorbeeld € 38.000. Trek daar de wettelijke 'AOW-franchise' van af. In 2026 is dat een bedrag van € 19.172. Van het bedrag dat je overhoudt, mag je maximaal 30% per jaar inleggen. Dus: € 38.000 - € 19.172 = € 18.828. 30% van € 18.828 = € 5.648.

Dan kun je dat bedrag mogelijk ook nog aftrekken in je belastingaangifte. Dat heet reserveringsruimte. Hoeveel hangt bijvoorbeeld af van je inkomen. En of je al bij een werkgever pensioen opbouwt.

Overleg met je adviseur wat in jouw situatie mogelijk is.

Ga je met pensioen? Dan koop je een lijfrente-uitkering met het kapitaal dat je via Persoonlijk pensioen hebt opgebouwd. De lijfrente-uitkering is inkomen dat je gebruikt om van te leven. Vanaf dan betaal je er inkomstenbelasting over. Je kiest zelf hoe vaak en hoelang je de lijfrente-uitkering wil ontvangen. Bijvoorbeeld elke maand of elk jaar. En levenslang of liever 10 of 20 jaar.

Welke belastingregels voor jou gelden, hangt af van je persoonlijke situatie. Belastingregels kunnen in de toekomst veranderen.

Ga je aan de slag met Persoonlijk pensioen? Dan beleg je via een lijfrentebeleggingsrekening.

Een lijfrentebeleggingsrekening valt onder de derde pijler van het pensioensysteem. In de eerste pijler krijg je een AOW-uitkering van de overheid. In de tweede pijler bouw je pensioen op via je werkgever.

Dit zijn de belangrijkste eigenschappen van een lijfrentebeleggingsrekening:

Daarom kun je je inleg aftrekken van je inkomen in je belastingaangifte (‘box 1’). Ook betaal je geen vermogensbelasting ('box 3').

Het geld staat vast tot je zelfgekozen pensioendatum. Wel kun je overstappen naar een andere aanbieder. Dat heet waardeoverdracht.

Dat heet je jaarruimte of reserveringsruimte. De hoogte hangt af van je inkomen. En of je bijvoorbeeld pensioen opbouwt via je werkgever. Je bent niet verplicht om in te leggen. Je mag ook minder of niets inleggen.

Het kapitaal dat je via Persoonlijk pensioen opbouwt, ontvang je niet in één keer. Op jouw gekozen pensioendatum koop je er een lijfrente-uitkering mee. Dit is inkomen dat je gebruikt om van te leven. Vanaf dat moment betaal je inkomstenbelasting over die uitkering. Je kiest zelf hoe vaak je de lijfrente-uitkering wil ontvangen. Bijvoorbeeld elke maand of elk jaar. En hoelang: levenslang of liever 10 of 20 jaar.

Goed om te weten: bij a.s.r. kun je geen lijfrente-uitkering kopen. Dit kun je bij een andere bank of verzekeraar doen.

Bereken hieronder welk resultaat je met Persoonlijk pensioen kunt halen. Let op: we kunnen helaas niet écht in de toekomst kijken. Het verwachte resultaat is dan ook een inschatting. Je kunt er niet op vertrouwen dat je deze resultaten in de toekomst haalt.

P.S. Benieuwd hoeveel je dit jaar maximaal mag inleggen met Persoonlijk pensioen? Bereken je jaarruimte.

Bekijk hoe Persoonlijk pensioen werkt

Bekijk deze video voor meer informatie over Persoonlijk pensioen. En leer hoe het werkt met aandelen, obligaties en beleggingsfondsen.

Alles gezien en gelezen? Open dan nu alvast je rekening. Je mag zelf bepalen wanneer en hoeveel je inlegt.

We mogen je alleen geen beleggings-, pensioen- of fiscaal advies geven.

- Je bent 18 jaar of ouder.

- Je woont in Nederland en betaalt alleen hier belasting.

- Je belegt via een lijfrentebeleggingsrekening. Je geld staat vast tot je (zelfgekozen) pensioendatum.

- Je hebt genoeg geld voor onverwachte uitgaven.

- Je legt niet meer in dan je jaarruimte. In het jaar van inleg kun je deze aftrekken van je inkomen in je belastingaangifte.

- Je weet dat je alleen belegt in beleggingsfondsen. Je belegt dus niet in losse aandelen of obligaties. Je weet dat beleggingsfondsen bestaan uit meerdere aandelen-, obligatie- en hypotheekfondsen.

- Je wil je pensioen aanvullen door voor een langere periode te beleggen. Minimaal 5 jaar beleggen? Dan zijn de ASR Vooruit Mixfondsen misschien iets voor jou. Minimaal 3 jaar beleggen? Of de waarde zoveel mogelijk behouden? Dan is het geldmarktfonds van Northern Trust misschien iets voor jou.

- We hebben een execution only-dienstverlening. Dat betekent dat wij jouw beleggingsopdrachten alleen ontvangen en doorgeven. Je krijgt geen beleggingsadvies. Je bepaalt zelf of de beleggingsfondsen geschikt zijn. Of welk risico je wil nemen.

- Je weet en accepteert dat de waarde van beleggingen kan stijgen en dalen. Bij tegenvallende resultaten kun je (een deel van) je inleg verliezen.

- Je belegt in beleggingsfondsen met kenmerken van duurzaamheid. Je weet dat je niet belegt in beleggingsfondsen die duurzaamheid tot doel hebben.