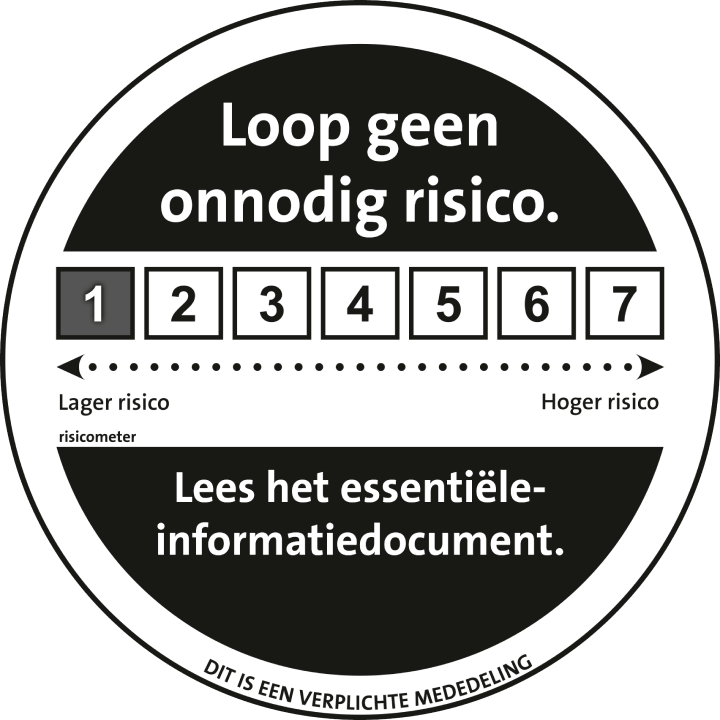

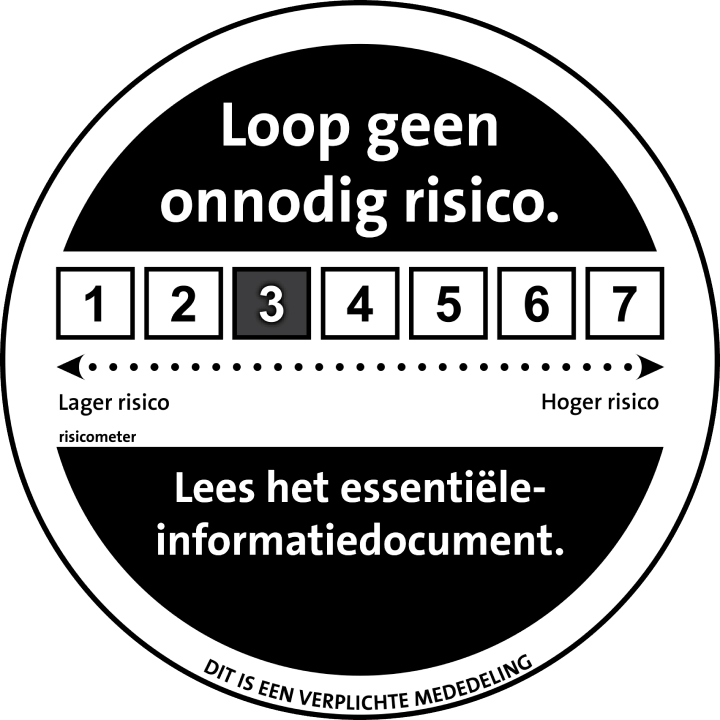

Risico’s? Ja, die zijn er natuurlijk.

Bij beleggen kun je altijd (een deel van) je inleg verliezen. De waarde van je beleggingen kan stijgen, maar ook dalen. De uiteindelijke waarde van je beleggingen op je pensioendatum is afhankelijk van de behaalde beleggingsresultaten.